房企偿债能力大揭秘:7家不达标 更有脱水后指标腰斩者

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

现金短债比

房企偿债能力大揭秘

7家不达标,更有脱水后指标腰斩者

作为“三道红线”的指标之一,现金短债比不仅能衡量企业当期偿付短期负债的能力,还是反映企业一定时点下经营风险和安全性的重要工具之一。其影响因素主要有两点,房企的货币资金储备及短期有息负债规模。

一般而言,该指标大于1,说明短期内房企在手现金对流动负债的覆盖能力较好,企业偿还短期债务的能力相对较高。

本篇《50家典型房企现金短债比表现》,旨在探究房企阶段性现金流压力和安全性。

现金短债比下降

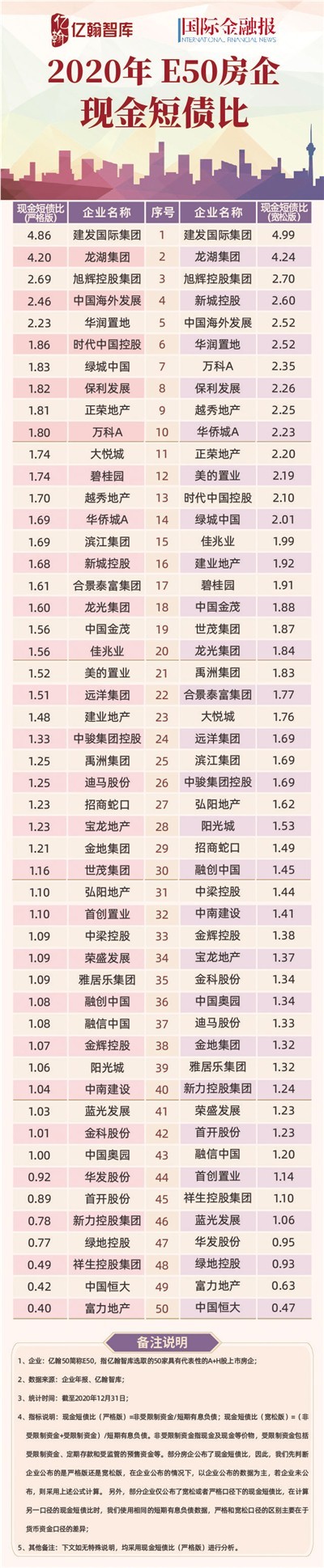

亿翰智库统计数据显示,2020年,50家典型房企平均现金短债比为1.48,较2019年1.64有所下降。

其中,现金短债(以非受限资金计算)比高于1的房企有43家,较2019年增长11家,占比达到86%。按区间来看,“小于1”的房企数量较2019年的18家减少至7家;“1-2”的房企有38家,较2019年同期增长18家;“2-5”的房企数量则较2019年的12家减少至5家。

具体来看,现金短债比高于4的仅有建发国际、龙湖两家企业。建发国际以4.87的现金短债比位居榜单排名前列,成为50家典型房企中现金短债比较高的房企。而2019年较高的龙湖则退居第二,依然保持在4.2的高位。另外,旭辉、中国海外发展、华润也皆保持在2-3之间。

尽管上述5家房企的现金短债比处于高位,但除了建发增长外,其他4家同比均出现了不同程度的下降。

2020年,共有22家房企现金短债比出现下降趋势,其中不乏碧桂园、越秀、远洋、美的置业、龙光等规模房企。

2020年,碧桂园现金短债比为1.74,去年同期这一数据为2.31,下滑了0.57,降幅较为显著。越秀的降幅更大,现金短债比从2019年同期的4.23直接降至2020年的1.7。远洋2020年现金短债比为1.51,2019年同期为3.61;美的置业则从2019年的2.95降至1.52。

对于这些房企现金短债比的下降,亿翰智库认为,不同房企现金短债比变动情况主要与“三道红线”有关。“三道红线”规定房企有息负债的增长上限为15%,这也促使房企提升资金使用效率。比如房企充分利用资金进行生产经营活动,从而导致现金短债比较高的房企,在2020年反而有下降趋势。

还有不少房企处于安全线的边缘,弘阳、中梁、荣盛、雅居乐、融创、金辉、中南、蓝光、金科、奥园等13家剔除受限资金后,现金短债比在1-1.1间。

7家踩线

除了上述在安全区的房企外,除去受限资金后,现金短债比不达标的房企由4家增至7家。

若不剔除受限资金,现金短债比小于1的房企仅有华发、绿地、恒大以及富力4家。除去受限资金后,首开、新力、祥生的现金短债比也皆不达标。其中,宣布“三道红线”归于“绿档”的融信,其受限制资金占比33.6%,扣除后的现金短债比1.08,而可动用资金与短期有息负债的比值则为0.8,依然存在短期偿债的风险和资金压力。

而刚上市的祥生除去受限资金后的现金短债比由1.1降至0.49,直接腰斩。

监管红线下,由于债务高企,提升货币资金成了上述房企“守护”指标的重要手段之一。2020年,绿地、恒大等在回笼资金上都做出不少努力,如促销卖房、甩卖资产等。

2020年,受疫情影响,绿地各项业务的收入都有所下滑,绿地控股董事长、总裁张玉良曾向外界表示,“公司来自一线城市的办公租金下滑了20%-30%,一线城市办公楼的销售也下滑了20%-30%,商办整体少了四百多亿的收入。”

为了回笼资金,绿地近一年来一直在处置海外资产,已累计回笼资金近百亿元。2020年11月5日,其“济州岛排名前列高楼”梦想大厦项目正式竣工并交付,回收资金约41亿元。2021年3月15日,澳大利亚悉尼市中心悉尼绿地中心项目进入竣工交付阶段,预计回笼资金约18亿元。

恒大则在2020年多次降价促销。2020年,恒大销售均价为8945元/平方米,较2019年的1.03万元/平方米下降了13%,相当于2019年的房价整体打了八七折。

债务结构优化

除了上述措施外,优化债务结构也是房企调节现金短债比指标的方式之一。

以“三道红线”的规定来看,现金短债比踩线意味着有息负债的增长空间将收缩5个百分点。因而,房企为了获得有息负债的增长空间,将主动优化现金短债比指标。

在2020年宽松的货币环境下,有的房企通过偿付短期有息负债,或者利用长债置换短债等方式优化债务期限结构,导致企业的短期有息负债规模随之下滑。50家典型房企中,有20家房企短期有息负债规模下降,这也有助于优化现金短债比指标。

在亿翰智库看来,现金短债比主要和企业货币资金以及短期有息负债相关,优化也相对简单,因此,绝大部分房企2020年末的现金短债比已经达到了监管要求。

但是其同样表示,现金短债比和“三道红线”挂钩,“三道红线”又是约束企业有息负债增速的准则,这意味着在有息负债增速受限的情况下,房企需要提升货币资金的使用效率,以保证地产开发业务运转。

人民网

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。