首轮集中供地收官:头部房企才是头部玩家!中小房企难有未来

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

首轮集中供地收官:头部房企才是头部玩家,投拓人感叹中小房企难有未来

王鑫

来源: 时代周报

行业未来格局正在变化中

867宗土地、超1亿平方米规划建面、上万亿的土地出让金,这是今年首轮集中供地最终的成绩。

6月29日,伴随最后一个推行集中供地的城市武汉的最后一宗土地成功出让,一场历时3个月、横跨22城的土拍大戏也正式落下帷幕。

“终于能歇一口气了。”李海(化名)是一家腰部房企的投拓负责人,6月30日,他告诉时代周报记者,自打集中供地推行以来,他已经连续加班三个月。

以前,竞拍一宗土地,李海只需要根据营销部门反馈的销售价格倒推地价,将拿地价控制在预算范围之内,只要“算得过来账就可以”。

但今年不一样了,城市集中供地使得房企在拿地资金有限的情况下,必须制定更加周详的拿地计划,“要衡量哪块地可能竞争非常激烈、希望渺茫,哪块地虽然不是最优质的但是拿到的概率大一些,押宝在哪块地上才能确保公司最终能够在预算内成功夺地。”李海形容,像解数学题一样,要层层计算,寻找最优解。

令李海稍感欣慰的是,在竞争这么激烈的条件下,自己所在的投拓团队在首轮集中供地中还是拿到了几宗地。但欣喜之中又夹杂着忧虑,在市场下行期,叠加限价、限购、自持等多重调控政策,今天拿的这些地在未来究竟能不能产生利润,李海心里没底。

“一线二线能去化,但是限购限价没利润;三四五线倒是不限,但是市场价格上不去。所以最终,大家还是选择去一二线城市拿地。越是这样,土拍竞争就越激烈,拍地没有利润,不拍地公司就没有土地储备。”李海感叹道。

“拍地是‘找死’,不拍地是‘等死’,进退两难。”6月30日,针对部分房企当前的生存环境,一家TOP5房企的投拓负责人对时代周报记者形容道。

分化不仅体现在城市上,更体现在房企的拿地策略上。在首轮集中供地中,有房企一天连拿8宗地,也有房企一无所获;有房企宁可牺牲利润也要拿地,也有房企选择勒紧钱袋子,更有房企干脆直接从土拍市场上消失。

选择背后,是房企在游戏规则改变语境下所做出的经营策略的调整,行业未来格局正在变化中。

(图源:视觉中国)

头部企业才是头部玩家

房企拿地策略的分化在进一步加剧。

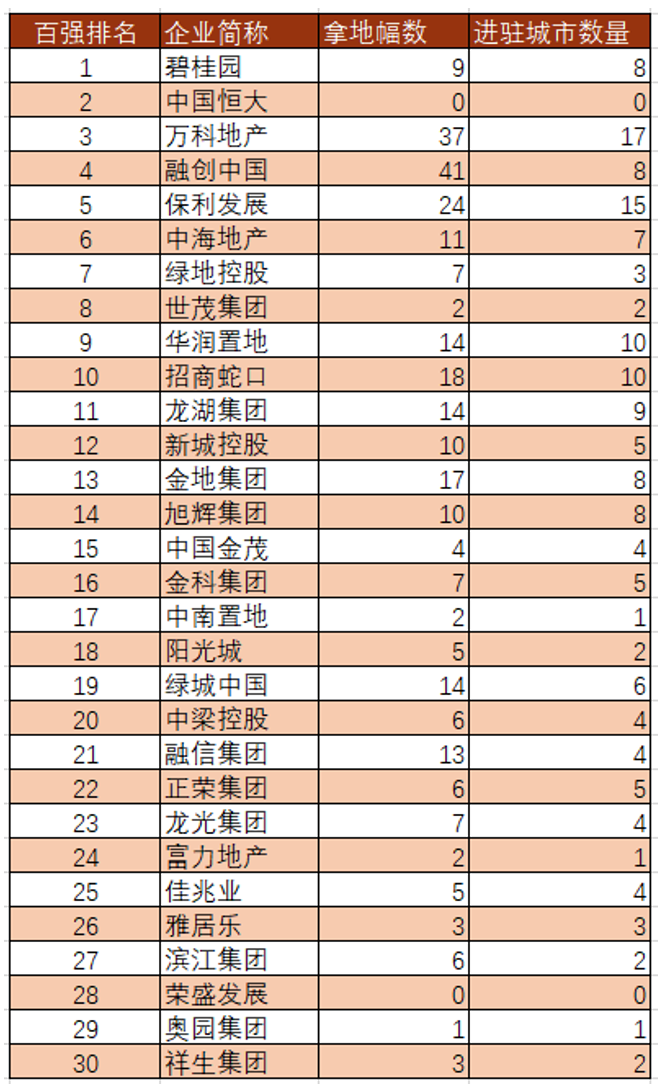

在首轮集中供地中,国企由于资金实力雄厚,成为特别的主角。中指院数据显示,率先完成集中供地的前20城中,拿地金额前五企业分别为招商蛇口、华润、融创、万科、绿城,五席之中四席为国字头,在20城集中供地中共斩获126幅地块,拿地金额总计超1500亿元。从拿地数量上来说,时代周报记者梳理统计,万科、保利、招商、金地、绿城等国字头房企均有不错斩获,分别拿地37、24、18、17、14宗,包揽了拿地数量的第二至第六名。

(数据统计、制表:时代周报)

融创中国是拿地数量前五名中少有的民企。

4月份以来,融创在多个热点城市中开启扫地模式。在杭州,融创以127亿元斩获4宗地;在天津,融创又耗资105亿元拿下6宗地;重庆土拍中,融创及其组成的联合体,累计斥资99.09亿元拿下8宗地块,成为较大赢家;在北京,融创又豪掷212亿元拿下4宗地。

据时代周报记者不完全统计,在首轮集中供地中,融创共拿地41宗,位居全国房企首位,比第二名万科还要多出4宗。最多的一次,融创一天之内拿下了8宗地。

与融创荣登榜首引发的关注不同,闽系房企融信中国虽然在拿地总量上并不突出,但在5月份杭州的集中供地中,融信同样怒刷了一波存在感。

5月7日,杭州集中开拍32宗地块,总建筑面积约375.7万平方米,累计土地出让总金额达716.7亿元。在这其中,融信豪掷142亿元斩获7宗地,引市场注目。

事实上,在杭州土拍前,融信已先后在郑州、苏州、湖州和连云港等城市拿下多宗地块;杭州拿地后,融信又在福州、青岛、温州及郑州等城市接连拿地。

据媒体不完全统计,前5个月,融信权益拿地金额达到了224亿元。而2020年,融信全年拿地支出为284亿元。如果算上合作方在天津、苏州等城市拿地,今年前5个月,融信的权益拿地金额已接近2020年全年水平。

时代周报记者以TOP30房企为观察样本发现,虽然有踊跃拿地者如融创、融信,一天时间即可斩获7、8宗地块;但也有如奥园、富力、中南、世茂等房企,整轮集中供地下来,最终只有一两宗地入账;恒大、荣盛则全程零斩获,甚至未出现在土拍现场。

考验资金实力

房企拿地策略的分化,更多被认为与房企的钱袋子有关。

“核心就是资金实力。有钱的财大气粗,保证金要多少有多少,没钱的要精打细算,究竟把宝押在哪里才能有胜算。”6月30日,一家正在排队IPO的小型房企的投拓负责人对时代周报记者表示。

同日,多位接受采访的房地产人士均认为,造成房企拿地策略明显分化,核心正是融资能力及融资成本的不同。

开源证券赵伟团队指出,集中供地后,试点城市土地供应改为一年三次。与过去土地平滑出让节奏相比,房企竞拍需筹集更多资金应对保证金和出让金。这进一步加大了房企资金压力,加剧了土地市场分化。

国企因融资能力强、融资成本低,在集中供地中自带光环。而民营企业则通过联合拿地、引入合作伙伴等方式,来化解资金压力,增加拿地概率,降低拿地风险。

一位接近融创的人士告诉时代周报记者,虽然从数量上看,融创此番拿下了不少地,但从拿地到后续开发,中间会有很多合作伙伴加入,还有很多是联合拿地,权益占比多是30%、40%,因而从权益拿地角度来说,融创拿地所耗资金总量也并未如外界所关注的那么高,整体仍在合理范围。

拿地之后,算不算得过来账,则是另一个挑战。

与融创一样,融信同样将合作拿地奉为分摊风险的圣典,但与融创作为头部房企具备更大腾挪空间、能够同时均衡布局多个城市不同,类似融信这样的腰部房企,更多倾向选择区域深耕。

融信选择深耕杭州,本轮集中供地,融信便重仓228.5亿元在杭州拿地7宗。

2019—2020年,融信在杭州城市合约销售额占总销售额比例均过三成,超过曾经的大本营福州等城市。但截至2020年底,融信在杭州的土地储备权益货值仅有188亿元,亟待补仓。

在此背景下,融信在杭州竞得的地块均达到竞价上限,6宗土地要求自持,比例较高达29%,且均是限价盘。与融信在杭州联合拿了4宗地的滨江曾公开表示,杭州新拿项目,如果做得好,利润约为2%—3%。言外之意,有可能会出现亏损。

3月,融信董事会主席欧宗洪也在业绩会上公开表示,“在目前的环境下,不确定性因素比较大,所以融信这几年还是拿一二线(城市的地)。”欧宗洪表示,相对来说,一二线城市毛利率会低一点,但是安全性会高一些。

无论是融创通过联合拿地控制权益,还是融信通过牺牲利润但求安全,背后指向都是“钱袋子”。在三道红线、融资收紧叠加深度调控背景下,房地产赚快钱的年代早已一去不复返,房企告别粗放生长,进入更加精打细算的阶段。

大鱼吃小鱼

对于TOP50房企来说,集中供地规则之下仍有选择。但对于小房企来说,则是更为残酷的二选一:生存,还是灭亡?

“小企业太难了!”一位华南中小房企的投拓人士对时代周报记者感慨道。

上述投拓人士认为,小房企在集中供地规则下生存空间被大大压缩。“一是资金量有限,不可能同时参加多块地块竞买,竞得概率大幅度下降;二是受国家金融政策的影响,小房企融资难度直线上升,很多常规的开发贷款受到银行限制,资金紧张,民间融资资金成本过高,盈利能力急剧下降,无法扩张;三是小房企项目少,受当地市场影响大,没有腾挪空间;四是小房企管理能力不强,没有品牌、集采、优势,竞买中没有竞争力。”他列举道。

汇生国际融资总裁黄立冲向时代周报记者表示,集中供地一方面通过资金门槛减少了竞争,另一方面把融资实力不够的民企挤出了竞争。在集中供地规则下,国资房企由于更容易获取融资且融资成本较低,在未来将更加具备优势。

“拿不到地的小房企,未来的出路或是被国企收购,或是变成代建者或者开发者。但建设只有6%的税前利润,整个行业利润下降将是大势所趋。”黄立冲表示。

贝壳研究院数据显示,在首轮集中供地成交金额方面,TOP50与TOP100房企集中度分别为58%、66%,均较2021年上半年全国土地市场集中度有明显提升,TOP50房企的集中度提升最为显著。

而规划建面方面,各梯队房企较上半年全国土地集中度均呈现倍增趋势。一方面,集中供地22城多为一二线核心城市,自身具有较高的吸引力;另一方面,首轮集中供地中房企选择联合拿地比重增多,也会影响梯队集中度表现。

王阳(化名)是一位老投拓人,他的上一任东家是一家中小型房企,最近刚刚跳槽到一家TOP5房企负责收并购业务。6月30日,他向时代周报记者表示,在集中供地规则下,中小企业或者说仅仅做住宅开发的企业,未来发展将困难重重。“但有多产业支撑的、有国企资金支持的、做旧改的、产品溢价能力强的企业依然会活的不错。很多之前冲得太猛、杠杆使用太高又不注重管理的企业,将逐渐暴露出问题,最终被收购或者死亡。”王阳分析道。

王阳判断,未来几年,房企的企业数量预计会减少三分之二,从业人数也会大幅度下降,是收并购的好时机。

“现在是大鱼吃小鱼的时候,扛得久的企业才有未来。”王阳表示。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。