半年报:3000亿阵营扩至4家 32家房企目标完成率超五成

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

房企“2021半年考”张榜:3000亿+超级阵营扩至4家 32家房企目标完成率超五成

每日经济新闻

每经记者 包晶晶 每经编辑 魏文艺

6月30日,中指研究院、亿翰智库、克而瑞等机构陆续公布了2021年上半年中国房地产企业销售业绩榜单。随着2021年过半,这份榜单也可看作是房企“年中考”成绩单。

《每日经济新闻》记者发现,从中指研究院公布的数据来看,3000亿元以上超级阵营从“碧万恒”3家扩充至4家,融创以3208亿元紧跟前三甲,6月单月销售额接近800亿元。同时,销售额破1000亿元的房企达到19家,100亿元的房企132家,均较去年同期大幅增加。

碧桂园售4264亿元夺冠

从销售规模上看,TOP100房企6月单月销售额同比上升7.8%,销售业绩实现稳步增长。

2021年上半年,超级阵营增长显著,碧桂园、恒大、万科、融创4家房企1~6月合计销售达14499亿元,其中碧桂园以4264亿元销售业绩一骑绝尘,超出第二名中国恒大700亿元,成为榜单中第二大差距;而差距较大的则是第五名保利发展与第六名中海地产,相距786亿元。

头部房企间的分化加剧并不阻碍千亿军团加速扩容。1~6月,销售额破1000亿元的房企达到19家,较去年同期(13家)增加6家;同时100亿元的房企132家,较去年同期(107家)增加25家。

按照不同梯队来看,排名前列阵营(1000亿~3000亿元)共15家,精准把握长三角等热点城市群发展机遇,紧跟市场节奏大力推盘,销售额增长率均值为43.9%;第二阵营(500亿~1000亿元)23家企业,销售额增长率均值为35.2%;第三阵营(300亿~500亿元)和第四阵营(100亿~300亿元)分别为18家、40家,销售额均值分别为392亿元、222.7亿元,同比分别增长41.6%和54.2%。

TOP100房企权益销售额共计5万亿元,市场份额为56.6%,上升2.1个百分点。

各阵营门槛值再度攀升

TOP10房企门槛值为1640.8亿元,较上年增长48.3%,头部房企竞争更加激烈;TOP30房企、TOP50房企、TOP100房企门槛值分别为646.6亿元、430.3亿元、177.7亿元,分别较去年同期增长34.1%、36.5%、58.4%。

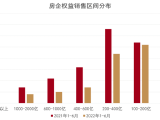

从各大房企营销区域贡献度来看,一二线城市业绩贡献率仍占主导,三四线城市需求有所释放。

2021年上半年,20家代表企业销售额贡献前三城市分别为南京、杭州和上海,均位于长三角城市群,销售额贡献率分别为6.8%、5.8%、4.6%。其中,南京销售贡献率较高,武汉贡献率增长较快。南京较去年同期增长1.3个百分点,杭州持平,上海则下降1.4个百分点,城市分化显著。20家代表房企在武汉销售额贡献率增长较快,增长2.4个百分点。

进入2021年,以恒大等为代表的部分龙头房企主动调整发展战略,在投资与扩张动能承压的预期之下主动放缓了业绩规模增长目标。据中指研究院分析,从公布销售目标的32家房地产企业来看,其目标增长率均值仅为13.5%,企业更加注重规模、效益以及防风险三者的均衡发展,以期在稳定中谋求可持续发展。

此外,房企把握2021年初“就地过年”机遇,积极营销,业绩“抢收”同比大幅增长。随着房地产调控政策不断显现成效,市场理性回归,32家房企上半年销售目标完成率均值为50.5%。其中大发地产完成率较高,为71.7%;碧桂园、佳兆业目标完成率超60%;滨江、正荣、绿城等14家企业超过50%,但世茂、万科、阳光城、龙湖等房企处于“及格线”下,完成率不足50%;金科、远洋完成率偏低。

中指研究院认为,继“三道红线”和“两道红线”等金融监管措施之后,自然资源部发布重点城市供地“两集中”文件,房企资金压力加大,行业竞争持续加剧。2021年以来,随着疫情防控积极性显效,热点城市调控效果的逐步显现,叠加低基数效应略有减弱,全国商品房销售规模同比增速或有收窄。2021年下半年,房企应精准把握市场机遇,借助数字化营销手段加大推盘力度,有效推进销售目标完成。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。